Մինչ նյութական արժեքների մնացորդների մուտքագրումը պետք է տեղեկատուներում նկարագրվեն կազմակերպության պահեստները և նյութական արժեքները: Նյութական արժեքները նկարագրելուց առաջ ցանկալի է որոշ ժամանակ տրամադրել և մշակել ալգորիթմ դրանց կոդավորման համար: Ճիշտ կոդավորումը կհեշտացնի նյութական արժեքների հետ աշխատանքը:

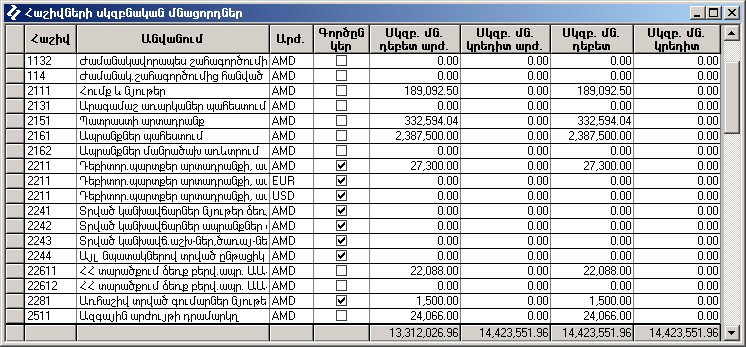

Ենթադրենք, ցանկանում ենք մուտքագրել նյութական արժեքների մնացորդներն 01.01.2010-ի դրությամբ: Այդ օրվա դրությամբ նյութական արժեքների հաշիվների վրա կան հետևյալ մնացորդները`

2111 – 189,092.50

2151 – 332,594.04

2161 – 2,387,500.00

Պահեստներում ունենք հետևյալ պատկերը`

Նյութական արժեքների սինթետիկ և անալիտիկ մնացորդները համակարգ մուտքագրվում են առանձին: Սինթետիկ մնացորդները մուտքագրվում են Հաշիվների սկզբնական մնացորդներ պատուհանից (Հաշվետվություններ -> Ներդրման փուլի հաշվետվություններ -> Հաշիվների սկզբնական մնացորդներ):

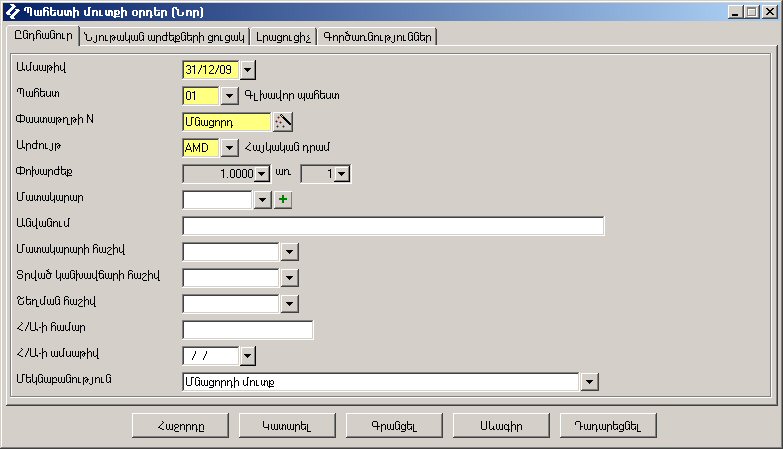

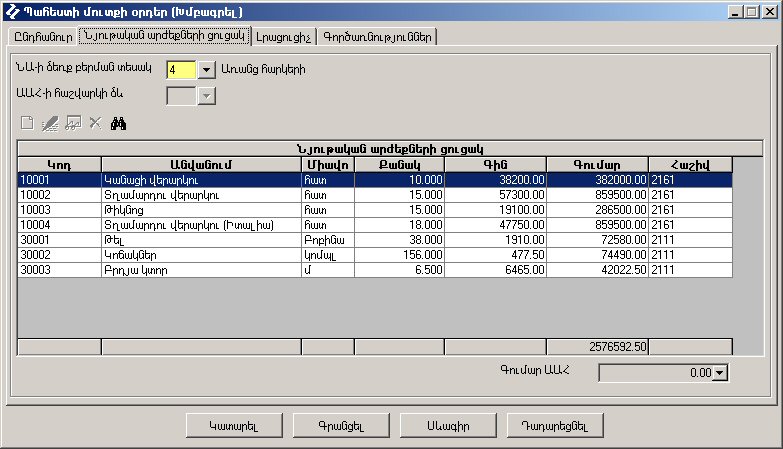

Նյութական արժեքների անալիտիկ մնացորդները մուտքագրվում են Պահեստի մուտքի օրդեր փաստաթղթի միջոցով: Յուրաքանչյուր պահեստի մնացորդը մուտքագրելու համար պետք է ստեղծել առանձին պահեստի մուտքի օրդեր փաստաթուղթ: Քանի որ մեր օրինակում պետք է մուտքագրել մնացորդները 01.01.2010թ դրությամբ, պահեստի մուտքի օրդերի ամսաթիվը պետք է նշել 31.12.2009:

Նյութական արժեքների ցուցակում ՆԱ-ի ձեռք բերման տեսակը պետք է նշել 4-առանց հարկերի և լրացնել նյութական արժեքների քանակա-գումարային մնացորդները:

02 - Պատրաստի արտադրանքի պահեստի մնացորդները մուտքագրվում են նույն ձևով:

Մնացորդների մուտքի ժամանակ հաշվապահական ձևակերպումներ չեն տրվում, քանի որ սինթետիկ մնացորդներն արդեն մուտքագրվել են Հաշիվների սկզբնական մնացորդներ պատուհանից:

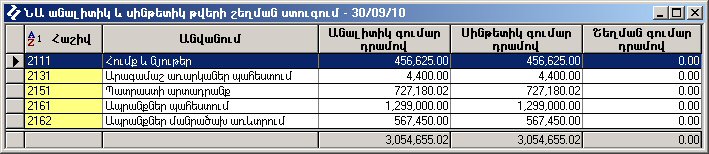

Նյութական արժեքների մնացորդները և համապատասխան հաշիվների մնացորդները լրացնելուց հետո, անհրաժեշտ է ստուգել լրացված մնացորդների համապատասխանությունը: Նյութական արժեքների անալիտիկ և սինթետիկ մնացորդների համապատասխանությունը կարելի է հեշտությամբ ստուգել Նյութական արժեքների հաշվետվություններ ցանկից կանչելով ՆԱ անալիտիկ և սինթետիկ թվերի շեղման ստուգում հաշվետվությունը:

Արագամաշ առարկաների սկզբնական մնացորդները համակարգ մուտքագրվում են նույն սկզբունքով: Անալիտիկ մնացորդնորը մուտքագրվում են ԱԱ-ի ձեռք բերում և շահագործման հանձնում փաստաթղթի միջոցով, իսկ սինթետիկ մնացորդները` Հաշիվների սկզբնական մնացորդներ պատուհանից (Հաշվետվություններ -> Ներդրման փուլի հաշվետվություններ -> Հաշիվների սկզբնական մնացորդներ): |