Եկամտահարկի հաշվարկում վարձակալական վճարները արտացոլելու համար անհրաժեշտ է նկարագրել համապատասխան հաշվարկներ Բանաձևեր տեղեկատուի 07/ 23a և 07/23b տողերում: Բանաձևերը նկարագրելու համար անհրաժեշտ է ֆիզիկական անձանց վարձակալական գումարները հաշվառել առանձին ենթահաշվով: Դրա համար նախատեսված հաշիվն (5311-Կրեդիտորական պարտքեր գործառնական վարձակալության գծով) անհրաժեշտ է տրոհել երկու ենթահաշվի` 53111 Կրեդիտորական պարտքեր գործառնական վարձակալության գծով (Իրավաբանական անձինք), 53112 Կրեդիտորական պարտքեր գործառնական վարձակալության գծով (Ֆիզիկական անձինք):

Վերոնշյալը իրականացնելու համար կատարենք հետևյալ քայլերը.

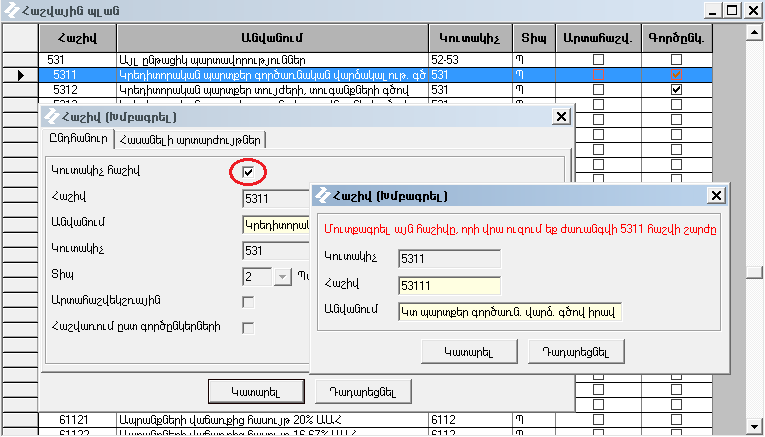

- Բացել Տեղեկատուներ->Հաշվային պլան: Խմբագրել 5311 հաշիվը, միացնել կուտակիչ հաշիվ դրոշակը և սեղմել կատարել կոճակը:

Եթե 5311 հաշվի վրա կա շարժ, ապա կուտակիչ հաշիվ դրոշակը միացնելիս կառաջարկվի մուտքագրել հաշիվ, որի վրա պետք է ժառանգել տվյալ հաշվի շարժը: Որպես այդպիսին, նշենք 53111 (Կրեդիտորական պարտքեր գործառնական վարձակալության գծով (Իրավաբանական անձինք)) հաշիվը: Եթե 5311 հաշվով կատարվել են և' իրավաբանական, և' ֆիզիկական անձանց հետ գործարքներ, պետք է առնվազն հաշվետու ժամանակաշրջանի (եռամսյակ) գործառնություննները խմբագրել և առանձնացնել հաշիվները:

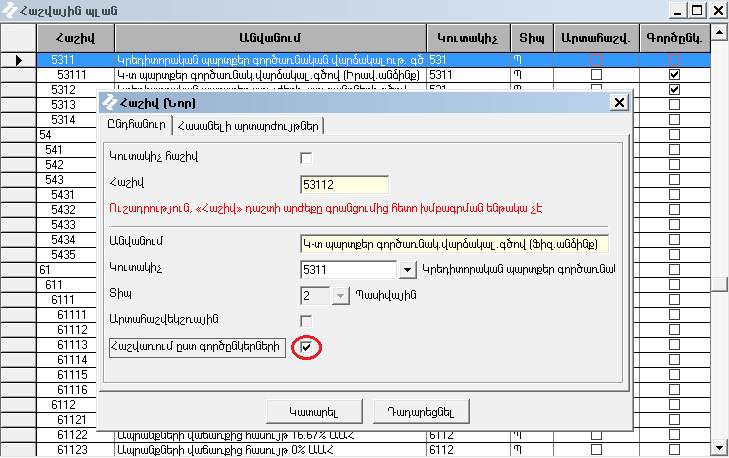

2. Ավելացնել վերոնշյալ 53112-Կրեդիտորական պարտքեր գործառնական վարձակալության գծով (Ֆիզիկական անձինք) ենթահաշիվը:

Ուշադրություն! Անհրաժեշտ է միացնել Հաշվառում ըստ գործընկերների դրոշակը:

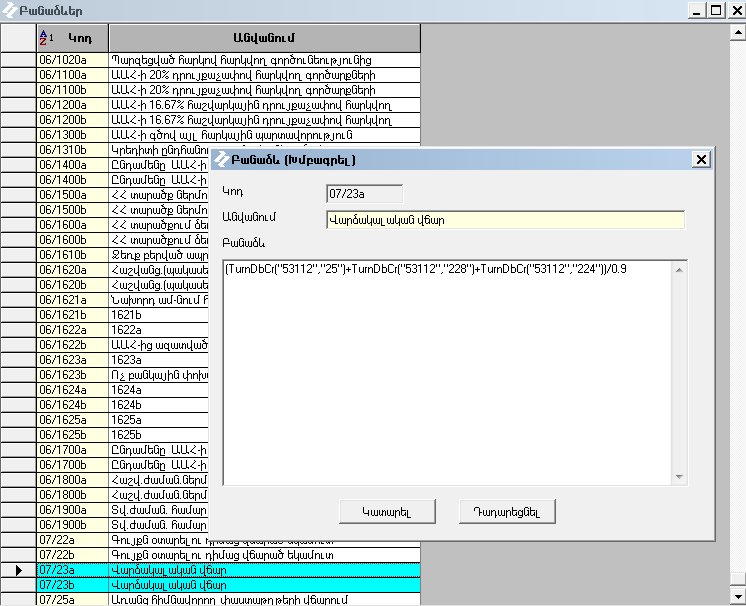

3. Բանաձևեր տեղեկատուի 07/23a տողում մուտքագրել (TurnDbCr('53112','25')+TurnDbCr('53112','228')+TurnDbCr('53112','224'))/0.9 բանաձևը,

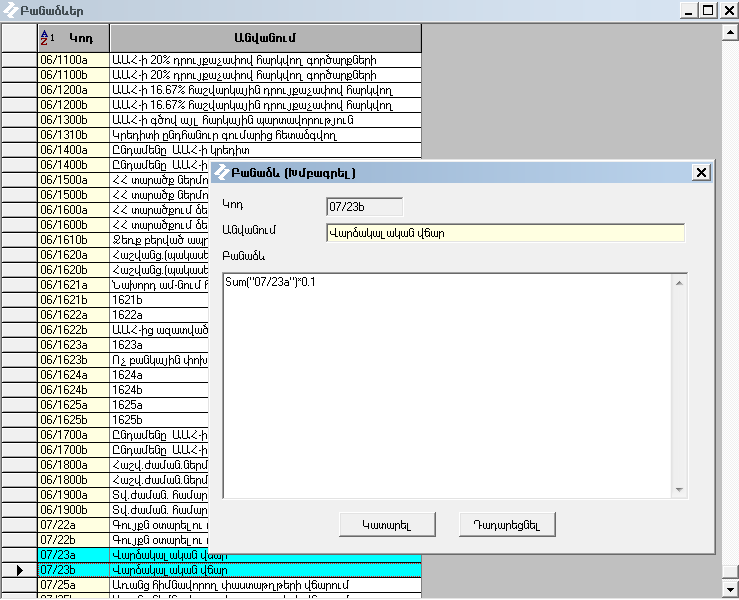

4. Պահված հարկի գումարի արտացոլման համար խմբագրել 07/23b տողը և Բանաձև դաշտում ավելացնել Sum('07/23a')*0.1  |