ՀԾ-Հաշվապահ համակարգում հարկային հաշիվների վերաբերյալ տեղեկանքը լրացվում է Հաշիվ-Ապրանքագիր, Պահեստի մուտքի օրդեր, Ստացված ծառայություններ, Հավելյալ ծախսերի բաշխում փաստաթղթերի և ՀՄ-ի ձեռքբերում գործողության հիման վրա: Որպեսզի փաստաթուղթը արտացոլվի տեղեկանքում, այն պետք է գտնվի գրանցված վիճակում: Սևագիր փաստաթղթերը չեն արտացոլվում տեղեկանքում:

Տեղեկանքի լրացման համար պարտադիր չէ գրանցել փաստաթղթի հաշվապահական ձևակերպումները:

Հաշիվ-Ապրանքագիր փաստաթուղթն արտացոլվում է տեղեկանքում, երբ Գնացուցակ էջի ԱԱՀ հաշվարկի ձև դաշտում նշված է 1- ԱԱՀ-ով կամ 2- ԱԱՀ-ն այդ թվում արժեքը:

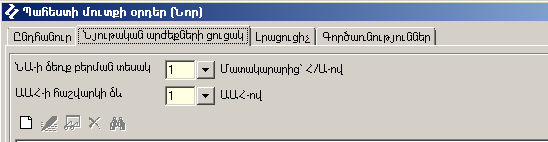

Պահեստի մուտքի օրդեր փաստաթուղթը արտացոլվում է տեղեկանքում, երբ Նյութական արժեքների ցուցակ էջի ՆԱ ձեռքբերման տեսակ դաշտում նշված է 1-Մատակարարից`Հ/Ա-ով, իսկ ԱԱՀ հաշվարկի ձև դաշտում` 1-ԱԱՀ-ով արժեքը:

Ստացված ծառայություն փաստաթուղթն արտացոլվում է տեղեկանքում, երբ գնացուցակ էջում Ծառայության ձեռք բերման տեսակ դաշտում նշված է 1` Մատակարարից` Հ/Ա-ով, իսկ ԱԱՀ հաշվարկի ձև դաշտում 1` ԱԱՀ-ով:

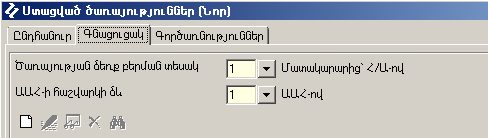

Հավելյալ ծախսերի բաշխում փաստաթուղթն արտացոլվում է տեղեկանքում, երբ գնացուցակ էջում Հավելյալ ծախսերի ձեռք բերման տեսակ դաշտում նշված է 1` Մատակարարից` Հ/Ա-ով, իսկ ԱԱՀ հաշվարկի ձև դաշտում 1` ԱԱՀ-ով:

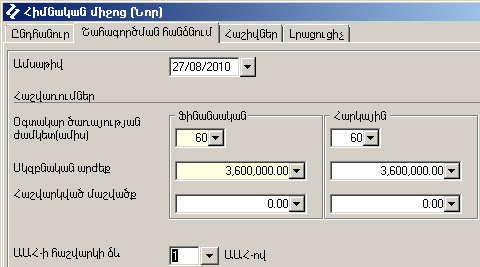

ՀՄ ձեռք բերում գործողությունն արտացոլվում է տեղեկանքում,երբ Շահագործման հանձնում էջում ԱԱՀ-ի հաշվարկի ձև դաշտում նշվածէ 1` ԱԱՀ-ով: