2. Մանրամասն սահմանված էֆեկտիվ տոկոսադրույքի հաշվարկման (narrowly defined effective rate, NDER) բանաձևը.

(2)

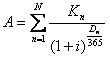

(2)

Որտեղ`

i - մանրամասն սահմանված էֆեկտիվ տոկոսադրույքն է (ՄՍԷՏ),

Kn - դրամական միջոցների n հոսքերը բանկի տեսանկյունից,

N -դրամական միջոցների հոսքերի քանակը` կապված տվյալ ֆինանսական գործիքի հետ,

A - ներգրավված կամ տրամադրված միջոցի սկզբնական գումարը,

Dn - n-րդ դրամական հոսքի ստացման ժամանակահատվածը` արտահայտված առաջին հոսքից հետո անցած օրերի թվով (առաջին հոսքը միջոցի ներգրավման կամ տրամադրման ամսաթիվն է):

3. Միջին արդյունավետ տոկոսադրույք (annual percentage rate of charge, APRC) բանաձևը, որը ունի նույն մեթոդաբանությունը, ինչ ՄՍԷՏ-ը, սակայն իր մեջ ներառում է ինչպես բոլոր տոկոսները, այնպես էլ այլ վճարումները, որոնք միջոց ստացողը պարտավոր է վճարել տվյալ միջոցը ստանալու համար: (2) բանաձևի տարրերը տարեկան փաստացի տոկոսադրույքը հաշվարկելիս ունեն հետևյալ նշանակությունները.

i – տարեկան փաստացի տոկոսադրույքն է,

A – միջոց ստացողին տրամադրվող միջոցի սկզբնական գումարն է,

n – միջոցի մարմանն ուղղված վճարի հերթական համարն է,

Kn - միջոց ստացողի կողմից միջոցի ստացման պահին և(կամ) միջոցի գործողության ընթացքում կատարված հերթական n-րդ վճարի գումարն է (մայր գումար, տոկոսագումարներ և(կամ) այլ վճարումների գումարներ):

Dn – այն թիվն է, որը ցույց է տալիս, թե քանի օր է անցել միջոցի ստացման օրից մինչև միջոցի գումարի հերթական n-րդ մարման օրը ներառյալ:

Այս պահանջները ապահովելու համար ՀԾ-Բանկ համակարգում կատարվել են հետևյալ մշակումները.

1. Բոլոր ներգրավված և տեղաբաշխված միջոցների պայմանագրերի “Տոկոսներ” էջում ավելացվել են լրացուցիչ դաշտեր`

|

Դաշտի անվանում |

Նկարագրություն |

|

Արդյունավետ տոկոսադրույք |

Արդյունավետ տոկոսադրույքի հաշվարկը կատարվում է մանրամասն սահմանված էֆեկտիվ տոկոսադրույքի հաշվարկման (NDER) բանաձևի (2) համաձայն: |

|

Փաստացի տոկոսադրույք |

Փաստացի տոկոսադրույքի հաշվարկը նույնպես կատարվում է NDER բանաձևի համաձայն` ընդգրկելով հաճախորդի(ն) վճարված/վճարվելիք լրացուցիչ գումարները (APRC):

Վարկային հայտերի ենթահամակարգը օգտագործելու դեպքում փաստացի տոկոսադրույքի հաշվարկի ժամանակ հաշվի կառնվեն նաև վարկային հայտերով գանձված գումարները: |

|

Տոկոսադրույքը վճարվում է տրամադրման պահին |

Այս նշիչը տեղադրվում է,երբ վարկի ամբողջ ժամանակաշրջանի համար հաշվարկված տոկոսագումարը գանձվելու է տրամադրման պահին: |

|

Արդյունավետ տոկոս. ավտոմատ հաշվարկում |

Նշիչի առկայությունը նշանակում է որ արդյունավետ և փաստացի տոկոսադրույքների հաշվարկը կատարվելու է համակարգի կողմից: Նշիչի բացակայության դեպքում արդյունավետ և փաստացի տոկոսադրույքների դաշտերը անհրաժեշտ է լրացնել ձեռքով: Ձեռքով լրացնելու անհրաժեշտությունը առաջանում է այն դեպքերում երբ տոկոսագումարի վճարումները կատարվում են ոչ ստանդարտ ձևերով, երբ համակարգի կողմից առաջարկվող տոկոսադրույքը չի համապատասխանում բանկի ալգորիթմով հաշվարկված տոկոսադրույքին: |

2. Ներգրավված և տեղաբաշխված միջոցների ենթահամակարգերի պայմանագրերի համար ավելացվել է “Այլ վճարումների գրաֆիկ” փաստաթուղթ:

Պայմանագրի համար այն կարելի է ստեղծել մկնիկի աջ ստեղնի տակից ընտրելով “Պայմաններ/վիճակներ”/”Ժամկետներ”/”Այլ վճարումների գրաֆիկ” տողը: Այստեղ ըստ անհրաժեշտության լրացվում են հաճախորդի(ն) վճարված/վճարվելիք լրացուցիչ գումարները` ժամկետներով բաշխված: Այդ տվյալները ներառվելու են APRC տոկոսադրույքի հաշվարկման համար:

Այս փաստաթղթում գումարները նշվում են ՀՀ դրամով: Վարկի արտարժութային լինելու դեպքում բոլոր վճարները հաշվարկում ներառվում են պայմանգրի կնքման օրվա դրությամբ բանկի կողմից սահմանված վաճառքի փոխարժեքով:

Բացի “Այլ վճարումների գրաֆիկ”-ում ներառված գումարներից փաստացի տոկոսադրույքի (APRC) հաշվարկի մեջ ներառվում են նաև `

ü Վարկային հայտերի ենթահամակարգի օգտագործման դեպքում, ներառվում են հայտի մշակման ընթացքում գանձված գումարները

ü Վարկի մարումից գանձումները:

Վերջինիս համար գոյություն ունի գրաֆիկ (Գանձումների գրաֆիկ), ուստի այդ վճարումները չեն լրացվում որպես այլ վճարում:

Վերը նշված մեթոդոլոգիայով տոկոսադրույքի հաշվարկումը համապատասխանում է EXCEL-ի XIRR բանաձևի տրամաբանությանը:

Արդյունավետ տոկոսադրույքը հաշվարկվում է պայմանագրի հաստատման պահին:

Վարկային պայմանագրերի համար “Արդյունավետ տոկոս.ավտոմատ հաշվարկում” դաշտը լրացրած լինելու դեպքում համակարգը տոկոսադրույքները հաշվարկում է առկա գրաֆիկների տվյալների հիման վրա, իսկ օվերդրաֆտների և վարկային գծերի դեպքում հաշվի է առնվում սահմանաչափը, տոկոսների մարումների պարբերությունը, “Այլ վճարումների գրաֆիկ”-ը և “Սահմանաչափերի գրաֆիկ”-ում նշված ժամանակացույցը (վերջինիս առկայության դեպքում):

Որոշ դեպքերում, երբ վերանայվում են պայմանագրի ժամկետի և անվանական տոկոսադրույքները, անհրաժեշտ է վերանայել նաև արդյունավետ և փաստացի տոկոսադրույքները: Վերանայման համար անհրաժեշտ է պայմանագրի վրա մկնիկի աջ կոճակի միջոցով բացվող մենյուի մեջ ընտրել “Պայմաններ վիճակներ”/”Արդյունավետ տոկոսադրույքներ” կետը: Տոկոսադրույքների վերանայման ժամանակ ֆիքսվում է նաև ամսաթիվ, որից սկսած նշված տոկոսադրույքները մտնում են ուժի մեջ:

Ներգրավված ավանդների խմբային գործողությամբ երկարաձգման դեպքում երկարաձգվող պայմանագրերի գծով արդյունավետ և փաստացի տոկոսադրույքները վերահաշվարկելու համար անհրաժեշտ է կատարել նաև “Արդյունավետ տոկոսադրույքի նշանակում” խմբային գործողությունը: Այն պայմանագրերի գծով որոնց համար փաստացի և արդյունավետ տոկոսադրույքները նշանակվել են ձեռքով (“Արդյունավետ տոկոսադրույքի հաշվարկ” դաշտը նշված չէ) վերոհիշյալ տոկոսադրույքների վերանայումը կատարվում է ձեռքով (“Գործողություններ”/”Պայմաններ և վիճակներ”/”Արդյունավետ տոկոսադրույք”):