|

ՀԾ-Հաշվապահություն 4.0 համակարգով հիմնական միջոցների վերագնահատումների հաշվառում կազմակերպելու համար անհրաժեշտ է բացի ֆինանսական հաշվառումից (իսկ եթե կազմակերպությունը վարում է նաև հարկային հաշվառում, ապա բացի ֆինանսական և հարկային հաշվառումից) վարել ևս մեկ հաշվառում:

Սույն հոդվածի առումով կդիտարկվի, որ առաջին հաշվառումը նախատեսված է ֆինանսական հաշվառման համար, երկրորդ հաշվառումը` հարկային հաշվառման համար, իսկ երրորդ հաշվառումը` վերագնահատումների հաշվառման համար:

Վերագնահատումների հարկային հետևանքների հաշվառման հարցերին սույն հոդվածում անդրադարձ չի կատարվի:

Հիմնական միջոցների վերագնահատումների հաշվառման կարևորագույն խնդիր է համարվում վերագնահատումներից աճի ժամանակ սեփական կապիտալին վերագրվող և/կամ եկամուտներին հաշվեգրվող, իսկ վերագնահատումներից նվազումների ժամանակ` սեփական կապիտալից նվազեցվող և/կամ ծախսերին հաշվեգրվող գումարների որոշումը: Միաժամանակ եթե կազմակերպությունը ընտրում է քաղաքականություն, ըստ որի հիմնական միջոցի վերագնահատումից առաջացած աճը, որը ներառված է սեփական կապիտալում, պետք է հաշվեգրվի բաշխված շահույթին կազմակերպության կողմից ակտիվն օգտագործելու ընթացքում` մաշվածության հաշվարկմանը զուգընթաց, կարևոր խնդիր է համարվում յուրաքանչյուր տարի այդ հաշվեգրվող գումարի որոշումը:

Այս բոլոր հարցերի պատասխանները ստանալու համար ՀԾ Հաշվապահություն 4.0 համակարգի «Հիմնական միջոցների հաշվառում» ենթահամակարգում առաջին հաշվառման մեջ պետք է գրանցվեն հիմնական միջոցների հետ կատարվող բոլոր գործողությունները, իսկ երրորդ հաշվառման մեջ` բոլոր գործողությունները, բացի վերագնահատումներից: Երկու հաշվառումներում հիմնական միջոցները պետք է մաշվեն նույն օգտակար ծառայության ժամկետի ընթացքում, և եթե ֆինանսական հաշվառման մեջ հիմնական միջոցների օգտակար ծառայության ժամկետները վերանայվում են, ապա վերանայումներ պետք է կատարվեն նաև երրորդ հաշվառման մեջ:

Սույն հոդվածի ցուցումներով վերագնահատումների հաշվառումը կազմակերպելիս անհրաժեշտ պայման է նաև, որ նախքան հիմնական միջոցների վերագնահատումը կատարվի դրանց մաշվածության հաշվարկ:

Հիմնական միջոցների վերագնահատումները համակարգում գրանցվում են «Վերագնահատում» փաստաթղթով: Փաստաթղթի հաշվապահական ձևակերպումը տալիս վերագնահատման արդյունքում առաջացած համախառն հաշվեկշռային արժեքի աճը կամ նվազումը, ինչպես նաև կուտակված մաշվածության աճը կամ նվազումը (եթե վերագնահատումը կատարվել է «Հաշվեկշռային արժեքի համամասնությամբ» կամ «Կամայական» մեթոդով) պետք է գրանցվեն որևէ տարանցիկ հաշվով, որը պետք է ունենա 001 «Այլ հաշիվներ» բնութագրիչ: Դա պայմանավորված է նրանով, որ փաստաթղթով վերագնահատումը գրանցելիս հնարավոր չէ անմիջապես որոշել, թե ՀՄ-ի վերագնահատումից արժեքի աճի որ մասն է կապիտալացվելու և/կամ հաշվեգրվելու եկամուտներին, իսկ վերագնահատումից նվազման գումարի որ մասն է ծախսագրվելու և որ մասն է նվազեցվելու սեփական կապիտալից: Դրա համար սկզբնական արժեքի և մաշվածության գումարի աճը կամ նվազումը նախ’ պետք է ձևակերպել տարանցիկ հաշվով, որից հետո վերլուծությունների արդյունքում կորոշվի, թե վերագնահատումից աճը կամ նվազումը ինչպես պետք է ձևակերպել (ընդ որում` վերագնահատումից աճը կամ նվազումը վերլուծությունից հետո կձևակերպվի զուտ գումարով, այսինքն` եթե կիրառվել է վերագնահատման «Հաշվեկշռային արժեքի համամասնությամբ» կամ «Կամայական» մեթոդը, ապա սկզբնական արժեքի փոփոխությունը և կուտակված մաշվածության փոփոխությունը կձևակերպվի տարանցիկ հաշվով, որից հետո վերագնահատումից առաջացած արժեքի աճի զուտ գումարը` (սկզբնական արժեքի աճ` հանած կուտակված մաշվածության աճ) նոր կվերագրվի սեփական կապիտալին կամ/ և կհաշվեգրվի եկամուտներին, իսկ վերագնահատումից նվազման զուտ գումարը` (սկզբնական արժեքի նվազում` հանած կուտակված մաշվածության նվազում) կնվազեցվի սեփական կապիտալից կամ/ և կծախսագրվի:

Վերոնշյալ պայմանների բավարարումը հնարավորություն կտա համեմատել առաջին և երրորդ հաշվառումներում ստացված սկզբնական և վերջնական հաշվեկշռային արժեքները և հաշվարկված մաշվածության գումարները և սինթետիկ հաշվառման մեջ գրանցել վերագնահատումների հետ կապված համապատասխան ձևակերպումները: Վերլուծությունները կարելի է կատարել որևէ հիմնական միջոցի կամ բոլոր հիմնական միջոցների գծով վերագնահատումները գրանցելուց անմիջապես հետո կամ հաշվետու ժամանակահատվածի կտրվածքով: Դա հնարավոր է կատարել «Գույքահամարների շրջանառությունը ըստ գործողության տեսակների» հաշվետվության հիման վրա: Որևէ ՀՄ-ի վերջին վերագնահատման հետ կապված անհրաժեշտ ձևակերպումներ տալու համար վերլուծությունը կարելի է կատարել նաև վերագնահատումը կատարելուց անմիջապես հետո` հաշվետու ժամանակահատվածի սկզբից մինչև վերագնահատման օրն ընդգրկող ժամանակահատվածի համար: Սակայն, եթե տարբեր հիմնական միջոցների վերագնահատումները կատարվում են տարբեր ամսաթվերի, և դրանց արդյունքները պետք է ձևակերպել հաշվետու ժամանակահատվածի կտրվածքով, ապա հաշվետվությունը պետք է կանչել հաշվետու ժամանակահատվածի համար:

Այս հաշվետվությունից ստանալով առաջին և երրորդ հաշվառումներում ՀՄ-ների սկզբնական և վերջնական հաշվեկշռային արժեքները և այդ երկու հաշվառումներում հաշվետու ժամանակահատվածում գրանցված մաշվածության գումարները, և դրանք համեմատելով` կարելի է բացահայտել, թե տվյալ հաշվետու ժամանակահատվածում որ հիմնական միջոցներն են վերագնահատվել, վերագնահատման արդյունքում դրանց արժեքը աճել է, թե նվազել, ինչ գումարով, և եթե տեղի է ունեցել աճ, ապա այդ աճի որ մասն է վերականգնում համապատասխան ՀՄ-ների նախկին վերագնահատումներից արժեքների նվազեցումները և որ մասն է ենթակա կապիտալացման, իսկ եթե տեղի է ունեցել նվազում, ապա նվազեցումները ինչ գումարով պետք է ծախսագրվեն, և դրանց որ մասն է վերականգնում համապատասխան ՀՄ-ների նախկին վերագնահատումներից արժեքների աճը: Հաշվետվությունը հնարավորություն է տալիս նաև իմանալ հիմնական միջոցների նախկին վերագնահատումներից արժեքի աճի` սեփական կապիտալում ներառված մնացորդ ունեցող ՀՄ-ների գծով հաշվետու ժամանակահատվածում սեփական կապիտալից չբաշված շահույթին վերագրման ենթակա գումարները, եթե կազմակերպության ընդունած քաղաքականության համաձայն դրանք պետք է վերագրվեն չբաշված շահույթին հիմնական միջոցների մաշվածությանը զուգընթաց:

Ստորև կներկայացվի մի օրինակ, որի միջոցով կպարզաբանվեն հիմնական միջոցների վերագնահատումներից արժեքի աճի և նվազման բոլոր հնարավոր տարբերակների հաշվառման դեպքերը (սակայն սույն օրինակում չեն քննարկվի հիմնական միջոցների միավորման, կլանման, տրոհման, լուծարման, մասնակի տրոհման, մասնակի լուծարման ժամանակ վերագնահատումից արժեքի աճի` սեփական կապիտալին վերագրված մնացորդ և վերագնահատումից արժեքի նվազման` ծախսերին վերագրված գումարի մնացորդ ունեցող հիմնական միջոցների հաշվառման դեպքերը): ՀՄ-ի վերագնահատումների հարկային հետևանքների հաշվառմանը նույնպես այս օրինակում անդրադարձ չի կատարվի:

Օրինակը պարզաբանելիս կօգտագործվեն հետևյալ հապավումները.

Աս1 - ՀՄ-ի հաշվեկշռային արժեքն է ժամանակահատվածի սկզբում առաջին հաշվառման մեջ

Աս3 - ՀՄ-ի հաշվեկշռային արժեքն է ժամանակահատվածի սկզբում երրորդ հաշվառման մեջ

Ավ1 - ՀՄ-ի հաշվեկշռային արժեքն է ժամանակահատվածի վերջում առաջին հաշվառման մեջ

Ավ3 - ՀՄ-ի հաշվեկշռային արժեքն է ժամանակահատվածի վերջում երրորդ հաշվառման մեջ

Մ1 - Առաջին հաշվառման մեջ հաշվետու ժամանակահատվածում հաշվարկված մաշվածությունն է

Մ3 - Երրորդ հաշվառման մեջ հաշվետու ժամանակահատվածում հաշվարկված մաշվածությունն է

Օրինակ.

Կազմակերպությունը 31.12.04թ. շահագործման է հանձնում 5,000,000 դրամ արժեք ունեցող պանսիոնատ: Պանսիոնատի մնացորդային արժեքը գնահատվում է 0, օգտակար ծառայության ժամկետը` 10 տարի:

Ընկերության հաշվապահական հաշվառման քաղաքականությամբ սահմանվել է, որ շենքերի և շինությունների տվյալ դասի վերագնահատումները իրականացվում են յուրաքանչյուր տարի, իսկ մաշվածությունը հաշվարկվում է գծային հավասարաչափ մեթոդով: Ընդ որում` ՀՄ-ի նախկին վերագնահատումներից աճի` սեփական կապիտալում ներառված գումարը հաշվեգրվում է չբաշխված շահույթին ակտիվի օգտագործման ընթացքում` մաշվածության հաշվարկմանը զուգընթաց: Իսկ վերագնահատման ժամանակ վերագնահատման պահի դրությամբ կուտակված մաշվածությունը վերաձևակերպվում է ակտիվի համախառն հաշվեկշռային արժեքի փոփոխությանը համամասնորեն այնպես, որ ակտիվի հաշվեկշռային արժեքը վերագնահատումից հետո հավասարվում է նրա վերագնահատված գումարին:

Պանսիոնատը համակարգում շահագործման է հանձնվում «Շահագործման հանձնման ակտ» փաստաթղթով: ՀՄ-ի շահագործման հանձնման ժամանակ տրվում է հետևյալ ձևակերպումը.

Դտ 1111

Կտ 1131 5,000,000

2005թ.

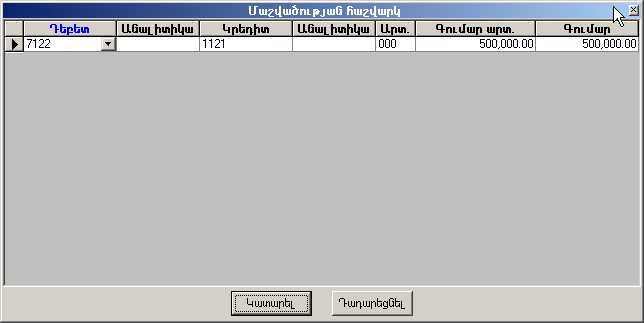

31.12.05թ. առաջին տարվա համար հաշվարկվում է մաշվածություն, ընդ որում` առաջին տարվա համար հաշվարկված մաշվածության գումարը և’ առաջին, և’ երրորդ հաշվառման մեջ կազմում է նույն գումարը` 500,000 դրամ: Մաշվածությունը հաշվարկելիս առաջին հաշվառման մեջ տրվում է հետևյալ հաշվապահական ձևակերպումը.

Մաշվածության հաշվարկից հետո կատարվում է պանսիոնատի առաջին վերագնահատումը 31.12.05թ. դրությամբ: Վերագնահատման ժամանակ պանսիոնատի իրական արժեքը գնահատվում է 5,400,000 դրամ, այսինքն` իրական արժեքը գերազանցում է հիմնական միջոցի հաշվեկշռային արժեքը 900,000 դրամով: Վերագնահատման գործակիցը կազմում է 1.2 (5,400,000/4,500,000 դրամ):

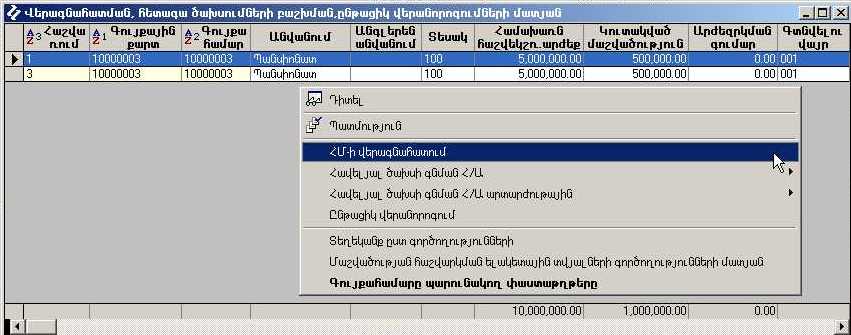

Վերագնահատումը իրականացնելիս համակարգում «Վերագնահատման, հետագա ծախսումների բաշխման, ընթացիկ վերանորոգումների մատյան» թղթապանակից ստեղծվում է «ՀՄ-ի վերագնահատում» փաստաթուղթը.

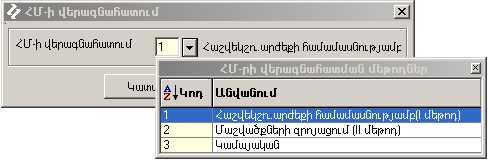

Ինչպես արդեն նշվել է, վերագնահատումը երրորդ հաշվառման մեջ չպետք է գրանցվի, հետևաբար մատյանում պետք է ընտրել միայն համապատասխան հիմնական միջոցի` առաջին հաշվառման տվյալները արտացոլող տողը և մկնիկի աջ կտտոցով բացվող կոնտեքստային ցանկից ընտրել «ՀՄ-ի վերագնահատում» հրամանը: Արդյունքում բացվում է «ՀՄ-ի վերագնահատում» երկխոսության պատուհանը, որտեղից ընտրվում է համակարգում նախատեսված վերագնահատման մեթոդներից մեկը.

Տվյալ դեպքում քանի որ վերագնահատումը իրականացվել է գործակցային մեթոդով, ընտրվում է առաջին տարբերակը, այսինքն`«Հաշվեկշռային արժեքի համամասնությամբ» մեթոդը: Արդյունքում բացվում է «ՀՄ-ի վերագնահատում» փաստաթուղթը.

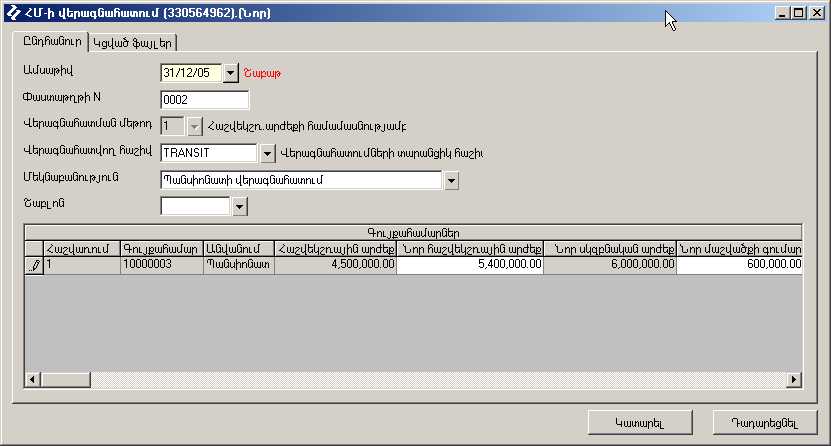

Փաստաթղթում պարտադիր լրացվում է վերագնահատման ամսաթիվը, իսկ ցանկության դեպքում` նաև վերագնահատման փաստաթղթի համարը:

«Վերագնահատվող հաշիվ» դաշտում 001 «Այլ հաշիվներ» բնութագրիչ ունեցող հաշիվների ցանկից ընտրվում է այն տարանցիկ հաշիվը, որով ձևակերպվելու են տվյալ վերագնահատումից առաջացող համախառն հաշվեկշռային արժեքի և կուտակված մաշվածության փոփոխությունները:

Փաստաթղթում հնարավոր է նաև լրացնել որևէ մեկնաբանություն գործողության վերաբերյալ:

Այնուհետև փաստաթղթի «Նոր հաշվեկշռային արժեք» դաշտում լրացվում է հիմնական միջոցի վերագնահատված արժեքը: Հիմնական միջոցի նոր հաշվեկշռային արժեքը լրացնելիս համակարգը վերագնահատման գործակցով բազմապատկելով հին սկզբնական արժեքը` ստանում է հիմնական միջոցի նոր սկզբնական արժեքը, որը լռությամբ լրացնում է «Նոր սկզբնական արժեք» դաշտում (այն խմբագրման ենթակա չէ), իսկ «Նոր մաշվածքի գումար» դաշտում համակարգը լրացնում է նոր մաշվածության գումարը, որը հաշվարկվում է կուտակված մաշվածության գումարը վերագնահատման գործակցով բազմապատկելով: Դաշտի արժեքը խմբագրելիս համակարգը լռությամբ խմբագրում է նաև «Նոր հաշվեկշռային արժեք» դաշտի արժեքը:

Վերագնահատման արդյունքում տրվում է հետևյալ հաշվապահական ձևակերպումը.

Ինչպես տեսանք, փաստաթղթի հաշվապահական ձևակերպումը տալիս վերագնահատման արդյունքները ձևակերպվում են տարանցիկ հաշվով: Դրանից հետո անհրաժեշտություն է առաջանում որոշել, թե վերագնահատման արդյունքում առաջացած և տարանցիկ հաշվով ձևակերպված վերագնահատումից աճի գումարը (համախառն հաշվեկշռային արժեքի փոփոխություն` հանած կուտակված մաշվածության փոփոխություն) արդյոք պետք է վերագրվի սեփական կապիտալին և ինչ գումարով, թե այն վերականգնում է տվյալ հիմնական միջոցի նախկին վերագնահատումներից առաջացած արժեքի նվազման` ծախսագրված գումարի մնացորդը և ինչ չափով:

Դրա համար պետք է կանչել «Գույքահամարների շրջանառությունը ըստ գործողության տեսակների» հաշվետվությունը 01.01.05-31.12.05 ժամանակահատվածի համար:

Քանի որ սույն օրինակում մենք բացառել էինք հիմնական միջոցների հետ կատարվող բոլոր այլ գործողությունները (միավորում, կլանում, լուծարում, մասնակի լուծարում, տրոհում, մասնակի տրոհում), հաշվետվությունը կներկայացվի ֆիլտրված տեսքով և դրանում կարտացոլվեն միայն հիմնական միջոցի սկզբնական և վերջնական համախառն հաշվեկշռային արժեքները, կուտակված մաշվածության գումարները և հաշվեկշռային արժեքները արտացոլող սյուներ, ինչպես նաև կերևան վերագնահատումից համախառն հաշվեկշռային արժեքի աճը կամ նվազումը, ինչպես նաև կուտակված մաշվածության աճը կամ նվազումը արտացոլող սյուներ ըստ առաջին և երրորդ հաշվառումների:

Հաշվետվությունը կունենա հետևյալ տեսքը.

Վերլուծություններ կատարելիս նախ’ անհրաժեշտ է որոշել, թե տվյալ հիմնական միջոցի նախկին վերագնահատումներից աճի` սեփական կապիտալում ներառված գումար կա թե ոչ, և եթե կա, դրա որ մասն է ենթակա հաշվեգրման չբաշխված շահույթին: Տվյալ դեպքում քանի որ ԱՍ1= ԱՍ3, նշանակում է տվյալ ՀՄ-ի նախկին վերագնահատումներից աճի` սեփական կապիտալում ներառված գումար չկա:

Այնուհետև պետք է պարզել, թե հաշվետու ժամանակաշրջանում հիմնական միջոցի վերագնահատում տեղի ունեցել է, թե ոչ, և ինչպես պետք է ձևակերպել դրա արդյունքները:

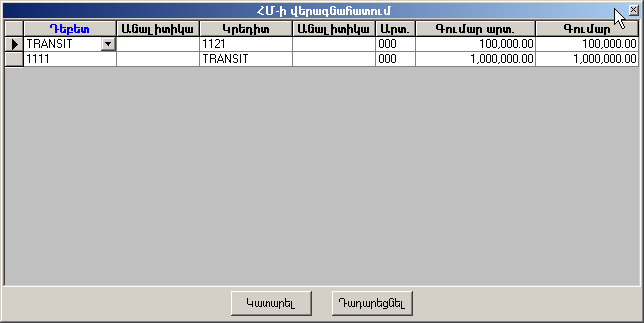

Քանի որ ԱՍ1=ԱՍ3 և ԱՎ1>ԱՎ3, նշանակում է, որ հաշվետու ժամանակահատվածում տեղի է ունեցել հիմնական միջոցի արժեքի աճ, մյուս կողմից էլ քանի որ ԱՍ1=ԱՍ3, նշանակում է տվյալ ՀՄ-ի նախկին վերագնահատումներից արժեքի նվազման գծով ծախսագրված գումարի մնացորդ չկա, հետևաբար տվյալ վերագնահատումից աճի գումարը ամբողջությամբ պետք է վերագրել սեփական կապիտալին: Այդ գումարը կարելի է որոշել (ԱՎ1-ԱՎ3) բանաձևով և այն կազմում է 900,000 դրամ:

Հետևաբար վերագնահատումից աճի զուտ գումարը ամբողջությամբ TRANSIT հաշվից պետք է վերագրվի սեփական կապիտալին և այդ գումարով «Հիշարար օրդեր» փաստաթղթով ձևակերպվում է.

Դտ TRANSIT

Կտ 321 900,000

2006թ.

31.12.06թ. երկրորդ տարվա համար հաշվարկվում է մաշվածություն արդեն վերագնահատված արժեքից: Առաջին հաշվառման մեջ հաշվարկված մաշվածությունը կազմում է 600,000 դրամ, իսկ երրորդ հաշվառման մեջ հաշվարկված մաշվածությունը, որն ըստ էության իրենից ներկայացնում է սկզբնական արժեքից հաշվարկված մաշվածությունը, կազմում է 500,000 դրամ: Առաջին հաշվառման մեջ հաշվարկված մաշվածության գումարով ձևակերպվում է.

Դտ 7122

Կտ 1121 600,000

31.12.06թ. դրությամբ ընկերությունն իրականացնում է նոր վերագնահատում, որի արդյունքում պանսիոնատի իրական արժեքը գնահատվում է 5,280,000 հազ. դրամ, այսինքն` պանսիոնատի իրական արժեքը 480,000 դրամով մեծ է հաշվեկշռային արժեքից: Վերագնահատման գործակիցը կազմում է 1.1 (5,280,000/4,800,000 դրամ):

Համակարգում նորից առաջին հաշվառման մեջ գրանցվում է պանսիոնատի վերագնահատումը, և վերագնահատման արդյունքում տրվում են հետևյալ ձևակերպումները.

Հաշվետու ժամանակաշրջանի կտրվածքով վերլուծություններ կատարելու համար պետք է կանչել «Գույքահամարների շրջանառությունը ըստ գործողության տեսակների» հաշվետվությունը, այս անգամ արդեն 01.01.06-31.12.06 ժամանակահատվածի համար.

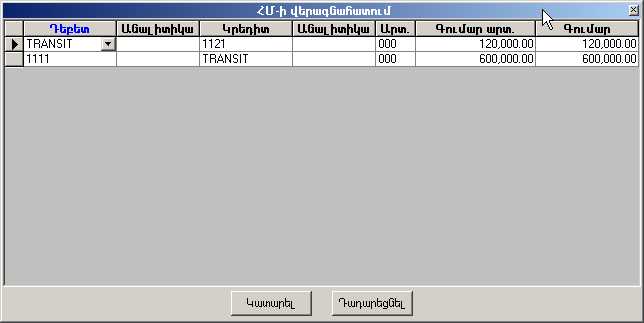

Ինչպես առաջին վերագնահատման ժամանակ, այնպես էլ հիմա, նախ’ անհրաժեշտ է որոշել, թե տվյալ հիմնական միջոցի նախկին վերագնահատումներից աճի` սեփական կապիտալում ներառված գումար կա, թե ոչ, և եթե կա, դրա որ մասն է ենթակա հաշվեգրման չբաշխված շահույթին: Տվյալ դեպքում, քանի որ ԱՍ1>ԱՍ3, նշանակում է, որ հաշվետու ժամանակաշրջանի սկզբին առկա է պանսիոնատի նախորդ վերագնահատումներից արժեքի աճի` սեփական կապիտալում ներառված մնացորդ, հետևաբար այն պետք է հաշվեգրվի չբաշխված շահույթին ակտիվի վերագնահատված հաշվեկշռային արժեքի հիման վրա հաշվարկված մաշվածության և ակտիվի սկզբնական արժեքի հիման վրա հաշվարկված մաշվածության միջև եղած տարբերությամբ: Ինչպես արդեն նշվել է, առաջին հաշվառման մեջ գրանցված մաշվածությունն (Մ1) իրենից ներկայացնում է ակտիվի վերագնահատված արժեքի հիման վրա հաշվարկված մաշվածությունը, իսկ երրորդ հաշվառման մեջ գրանցված մաշվածությունն (Մ3) իրենից ներկայացնում է սկզբնական արժեքի հիման վրա հաշվարկված մաշվածությունը, հետևաբար չբաշխված շահույթին հաշվեգրվող գումարը կարող է որոշվել հետևյալ բանաձևով` (Մ1-Մ3): 2006թ. այդ գումարը կազմում է 100,000 դրամ և այդ գումարով համակարգում «Հիշարար օրդեր» փաստաթղթով պետք է ձևակերպել.

Դտ 321

Կտ 342 100,000

Այնուհետև պետք է պարզել, թե հաշվետու ժամանակաշրջանում հիմնական միջոցի վերագնահատում տեղի ունեցել է, թե ոչ, և ինչպես պետք է ձևակերպել դրա արդյունքները:

Քանի որ Աս1>=Աս3, և միաժամանակ ((ԱՍ1-ԱՍ3)-(Մ1-Մ3))<(ԱՎ1-ԱՎ3), կարելի է եզրակացնել, որ հաշվետու ժամանակահատվածում տեղի է ունեցել հիմնական միջոցի վերագնահատումից արժեքի աճ, և քանի որ (ԱՍ1>=ԱՍ3), նշանակում է, որ հաշվետու ժամանակահատվածի սկզբում տվյալ ՀՄ-ի գծով առկա է նախորդ վերագնահատումներից արժեքի աճի` սեփական կապիտալում ներառված մնացորդ, հետևաբար վերջին վերագնահատումից առաջացած արժեքի աճը ամբողջությամբ ենթակա է վերագրման սեփական կապիտալին: Վերագնահատումից աճի զուտ գումարը, որը ենթակա է ներառման սեփական կապիտալում, կարող է որոշվել հետևյալ բանաձևով. (ԱՎ1-ԱՎ3)-((ԱՍ1-ԱՍ3)-(Մ1-Մ3)): Այն կազմում է 480,000 դրամ և այդ գումարը տարանցիկ հաշվից պետք է վերագրվի սեփական կապիտալին: Այդ գումարով «Հիշարար օրդեր» փաստաթղթով ձևակերպվում է.

Դտ TRANSIT

Կտ 321 480,000

2007թ.

31.12.07թ. երրորդ տարվա համար հաշվարկվում է մաշվածություն արդեն երկրորդ անգամ վերագնահատված արժեքից: Առաջին հաշվառման մեջ հաշվարկված մաշվածության գումարը կազմում է 660,000 դրամ, իսկ երրորդ հաշվառման մեջ հաշվարկված մաշվածությունը, որն ըստ էության իրենից ներկայացնում է սկզբնական արժեքից հաշվարկված մաշվածությունը, կազմում է 500,000 դրամ: Առաջին հաշվառման մեջ հաշվարկված մաշվածության գումարով ձևակերպվում է.

Դտ 7122

Կտ 1121 660,000

31.12.07թ. դրությամբ ընկերությունն իրականացնում է նոր վերագնահատում, որի արդյունքում պանսիոնատի իրական արժեքը գնահատվում է 3,927,000 դրամ, այսինքն` պանսիոնատի իրական արժեքը 693,000 դրամով փոքր է հաշվեկշռային արժեքից: Վերագնահատման գործակիցը կազմում է 0.85 (3,927,000 դրամ/4,620, 000 դրամ):

Համակարգում նորից առաջին հաշվառման մեջ գրանցվում է պանսիոնատի վերագնահատումը և վերագնահատման արդյունքում տրվում են հետևյալ ձևակերպումները.

Հաշվետու ժամանակաշրջանի կտրվածով վերլուծություններ կատարելու նպատակով պետք է կանչել «Գույքահամարների շրջանառությունը ըստ գործողության տեսակների» հաշվետվությունը 01.01.07-31.12.07 ժամանակահատվածի համար.

Քանի որ այս անգամ նույնպես ԱՍ1>ԱՍ3, նշանակում է, որ հաշվետու ժամանակաշրջանի սկզբին առկա է պանսիոնատի նախորդ վերագնահատումներից արժեքի աճի` սեփական կապիտալում ներառված մնացորդ, հետևաբար այն պետք է հաշվեգրվի չբաշխված շահույթին ակտիվի վերագնահատված հաշվեկշռային արժեքի հիման վրա հաշվարկված մաշվածության (Մ1) և ակտիվի սկզբնական արժեքի հիման վրա հաշվարկված մաշվածության (Մ3) միջև եղած տարբերությամբ` (Մ1- Մ3): 2007թ. այդ գումարը կազմում է 00,000 դրամ: Այդ գումարով համակարգում «Հիշարար օրդեր» փաստաթղթով պետք է ձևակերպել.

Դտ 321

Կտ 342 160,000

Այնուհետև պետք է պարզել, թե հաշվետու ժամանակաշրջանում հիմնական միջոցի վերագնահատում տեղի ունեցել է, թե ոչ, և ինչպես պետք է ձևակերպել դրա արդյունքները:

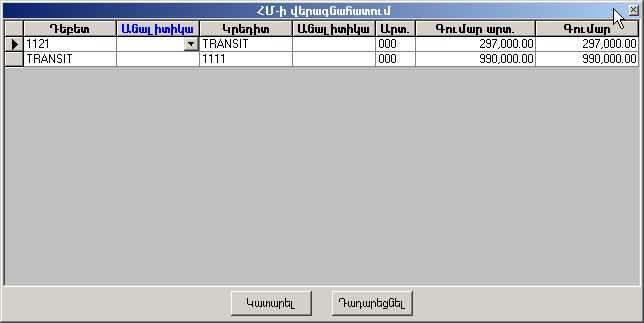

Քանի որ ԱՍ1>ԱՍ3, ԱՎ1>ԱՎ3, սակայն ((ԱՍ1-ԱՍ3)-(Մ1-Մ3))>(ԱՎ1-ԱՎ3), նշանակում է, որ հաշվետու ժամանակահատվածում տեղի է ունեցել հիմնական միջոցի վերագնահատումից արժեքի նվազում:

Քանի որ վերագնահատման պահի դրությամբ տվյալ ՀՄ-ի գծով առկա է նախորդ վերագնահատումներից արժեքի աճի` սեփական կապիտալում ներառված մնացորդ, որը կազմում է 1,120,000 դրամ (ԱՍ1-ԱՍ3)-(Մ1-Մ3), վերջին վերագնահատման հետևանքով արժեքի նվազման գումարը պետք է նվազեցվի տվյալ ՀՄ-ի նախորդ վերագնահատումներից աճի` սեփական կապիտալում ներառված գումարի մնացորդից այն չափով, որ նվազեցումը չգերազանցի այդ մնացորդը, իսկ գերազանցող մասը պետք է ծախսագրվի:

Քանի որ վերագնահատումից նվազեցման զուտ գումարը կազմում է 693,000 դրամ` (ԱՍ1-ԱՍ3)-(ԱՎ1-ԱՎ3)-(Մ1-Մ3), և այն չի գերազանցում նախորդ վերագնահատումներից արժեքի աճի` սեփական կապիտալում ներառված մնացորդը` 1,120,000, ապա վերագնահատումից նվազեցման ամբողջ գումարը պետք է նվազեցվի սեփական կապիտալից:

Նշված վերլուծությունները կատարելուց հետո «Հիշարար օրդեր» փաստաթղթով պետք է տրվի հետևյալ հաշվապահական ձևակերպումը.

Դտ 321

Կտ TRANSIT 693,000

2008թ.

31.12.08թ. չորրորդ տարվա համար հաշվարկվում է մաշվածություն արդեն երրորդ անգամ վերագնահատված արժեքից: Առաջին հաշվառման մեջ հաշվարկված մաշվածության գումարը կազմում է 561,000 դրամ, իսկ երրորդ հաշվառման մեջ հաշվարկված մաշվածությունը, որն ըստ էության իրենից ներկայացնում է սկզբնական արժեքից հաշվարկված մաշվածությունը, կազմում է 500,000 դրամ: Առաջին հաշվառման մեջ հաշվարկված մաշվածության գումարով ձևակերպվում է.

Դտ 7122

Կտ 1121 561,000

31.12.08թ. դրությամբ ընկերությունն իրականացնում է նոր վերագնահատում, որի արդյունքում պանսիոնատի իրական արժեքը գնահատվում է 1,683,000 դրամ, այսինքն` պանսիոնատի իրական արժեքը 1,683,000 դրամով փոքր է հաշվեկշռային արժեքից: Վերագնահատման գործակիցը կազմում է 0.5 (1,683,000/3,366,000 դրամ):

Համակարգում նորից առաջին հաշվառման մեջ գրանցվում է պանսիոնատի վերագնահատումը և վերագնահատման արդյունքում տրվում են հետևյալ ձևակերպումները.

Հաշվետու ժամանակաշրջանի կտրվածով վերլուծություններ կատարելու նպատակով պետք է կանչել «Գույքահամարների շրջանառությունը ըստ գործողության տեսակների» հաշվետվությունը 01.01.08-31.12.08 ժամանակահատվածի համար.

Քանի որ այս անգամ նույնպես ԱՍ1>ԱՍ3, նշանակում է, որ հաշվետու ժամանակաշրջանի սկզբին առկա է պանսիոնատի նախորդ վերագնահատումներից արժեքի աճի` սեփական կապիտալում ներառված մնացորդ, հետևաբար այն պետք է հաշվեգրվի չբաշխված շահույթին ակտիվի վերագնահատված հաշվեկշռային արժեքի հիման վրա հաշվարկված մաշվածության (Մ1) և ակտիվի սկզբնական արժեքի հիման վրա հաշվարկված մաշվածության (Մ3) միջև եղած տարբերությամբ: 2008թ. պանսիոնատի համար այդ գումարը կազմում է 61,000 դրամ` (Մ1-Մ3): Այդ գումարով համակարգում «Հիշարար օրդեր» փաստաթղթով պետք է ձևակերպել.

Դտ 321

Կտ 342 61,000

Այնուհետև պետք է որոշել, թե տվյալ հաշվետու ժամանակաշրջանում ՀՄ-ի վերագնահատում տեղի ունեցել է, թե ոչ, և եթե այո, ապա վերագնահատումից արժեքի աճ է տեղի ունեցել թե նվազում, որից հետո նոր պետք է որոշվի թե աճը կամ նվազումը ինչպես պետք է ձևակերպել:

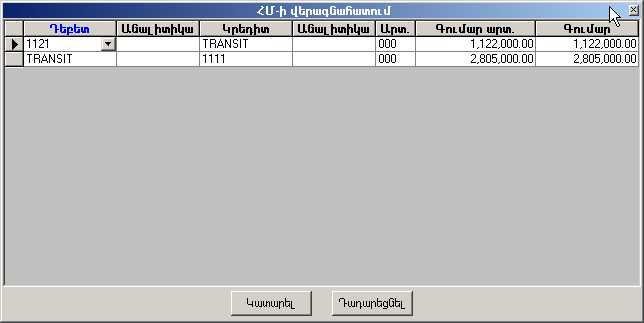

Քանի որ ԱՍ1>ԱՍ3 և ԱՎ1<ԱՎ3, նշանակում է տեղի է ունեցել վերագնահատումից արժեքի նվազում: Իսկ քանի որ մյուս կողմից էլ առկա էր նախորդ վերագնահատումներից հիմնական միջոցի արժեքի աճի` սեփական կապիտալին վերագրված մնացորդ` ((ԱՍ1-ԱՍ3)-(Մ1-Մ3))>(ԱՎ1-ԱՎ3), նշանակում է վերջին վերագնահատումից արժեքի նվազումը պետք է հանվի ակտիվի նախորդ վերագնահատումներից առաջացած աճից այն չափով, որ նվազեցումը չգերազանցի նույն ակտիվի հետ կապված նախորդ վերագնահատումներից առաջացած աճը: Այդ գումարը կարող է որոշվել (ԱՍ1-ԱՍ3)-(Մ1-Մ3) բանաձևով և այն կազմում է 366,000 դրամ:

Սակայն ինչպես նշվեց, եթե վերագնահատումից նվազեցման գումարը գերազանցում է նախորդ վերագնահատումից առաջացած աճը, ապա այդ աճը գերազանցող մասը պետք է ծախսագրվի: Տվյալ դեպքում, քանի որ ԱՎ1<ԱՎ3, նշանակում է, որ վերագնահատումից հետո ակտիվի գծով առկա է վերագնահատումից արժեքի նվազման` ծախսերին վերագրման ենթակա գումար, որը կարող է որոշվել (ԱՎ3-ԱՎ1) բանաձևով և այն կազմում է 1,317,000 դրամ:

Վերլուծության արդյունքներով տրվում են հետևյալ հաշվապահական ձևակերպումները.

Դտ 321

Կտ TRANSIT 366,000

Դտ 724

Կտ TRANSIT 1,317,000

2009թ.

31.12.09թ. հինգերորդ տարվա համար հաշվարկվում է մաշվածություն արդեն չորրորդ անգամ վերագնահատված արժեքից: Առաջին հաշվառման մեջ հաշվարկված մաշվածության գումարը կազմում է 280,500 դրամ, իսկ երրորդ հաշվառման մեջ հաշվարկված մաշվածությունը, որն, ըստ էության, իրենից ներկայացնում է սկզբնական արժեքից հաշվարկված մաշվածությունը, կազմում է 500,000 դրամ: Առաջին հաշվառման մեջ հաշվարկված մաշվածության գումարով ձևակերպվում է.

Դտ 7122

Կտ 1121 280,500

31.12.09թ. դրությամբ ընկերությունն իրականացնում է նոր վերագնահատում, որի արդյունքում պանսիոնատի իրական արժեքը գնահատվում է 981,750 դրամ, այսինքն` պանսիոնատի իրական արժեքը 420,750 դրամով փոքր է հաշվեկշռային արժեքից: Վերագնահատման գործակիցը կազմում է 0.7 (981,750/1,402,500 դրամ):

Համակարգում նորից առաջին հաշվառման մեջ գրանցվում է պանսիոնատի վերագնահատումը և վերագնահատման արդյունքում տրվում են հետևյալ ձևակերպումները.

Հաշվետու ժամանակաշրջանի կտրվածով վերլուծություններ կատարելու նպատակով պետք է կանչել «Գույքահամարների շրջանառությունը ըստ գործողության տեսակների» հաշվետվությունը 01.01.09-31.12.09 ժամանակահատվածի համար.

Նախ’ պետք է որոշել, թե հիմնական միջոցի նախկին վերագնահատումներից աճի` սեփական կապիտալին վերագրված գումարի մնացորդից չբաշխված շահույթին հաշվեգրման ենթակա գումար կա, թե ոչ: Քանի որ ԱՍ1<ԱՍ3, նշանակում է, որ հաշվետու ժամանակահատվածի սկզբում սեփական կապիտալում ներառված այդպիսի գումար չկա, հետևաբար չկա նաև սեփական կապիտալից չբաշխված շահույթին վերագրման ենթակա գումար:

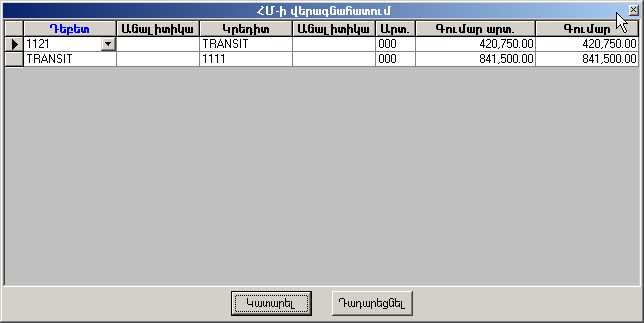

Այնուհետև պետք է որոշել, թե հաշվետու ժամանակաշրջանում ՀՄ-ի վերագնահատում տեղի ունեցել է, թե ոչ, իսկ եթե այո, ապա դրա հետևանքով ՀՄ-ի արժեքը աճել է, թե նվազել, և ինչպես պետք է ձևակերպվի այդ աճը կամ նվազումը: Քանի որ այս դեպքում էլ ԱՎ1<ԱՎ3 և ԱՍ1<=ԱՍ3, և միաժամանակ (ԱՍ1-ԱՍ3)>(ԱՎ1-ԱՎ3), նշանակում է հիմնական միջոցի արժեքը հաշվետու ժամանակահատվածում վերագնահատման հետևանքով նվազել է: Մյուս կողմից քանի որ ԱՍ1<ԱՍ3, նշանակում է, որ հաշվետու ժամանակահատվածի սկզբում հիմնական միջոցի նախկին վերագնահատումներից աճի` սեփական կապիտալին վերագրված գումարի մնացորդ չկա, հետևաբար տվյալ վերագնահատումից նվազեցման գումարը պետք է ամբողջությամբ ծախսագրվի: Ծախսագրման ենթակա գումարը կարող է որոշվել (ԱՎ3-ԱՎ1)-((ԱՍ3-ԱՍ1)-(Մ3-Մ1)) բանաձևով: Բանաձևով հաշվարկելիս ստացվում է, որ վերագնահատումից նվազեցման ամբողջ գումարը` 420,750 դրամ, ենթակա է ծախսագրման: Այդ գումարով «Հիշարար օրդեր» փաստաթղթով տրվում է հետևյալ հաշվապահական ձևակերպումը.

Դտ 724

Կտ TRANSIT 420750

2010 թ.

31.12.10թ. վեցերորդ տարվա համար հաշվարկվում է մաշվածություն արդեն հինգերորդ անգամ վերագնահատված արժեքից: Առաջին հաշվառման մեջ հաշվարկված մաշվածության գումարը կազմում է 196,350 դրամ, իսկ երրորդ հաշվառման մեջ հաշվարկված մաշվածությունը, որն ըստ էության իրենից ներկայացնում է սկզբնական արժեքից հաշվարկված մաշվածությունը, կազմում է 500,000 դրամ: Առաջին հաշվառման մեջ հաշվարկված մաշվածության գումարով ձևակերպվում է.

Դտ 7122

Կտ 1121 196,350

31.12.10թ. դրությամբ ընկերությունն իրականացնում է նոր վերագնահատում, որի արդյունքում պանսիոնատի իրական արժեքը գնահատվում է 1,021,020 դրամ, այսինքն` պանսիոնատի իրական արժեքը 235,620 դրամով մեծ է հաշվեկշռային արժեքից: Վերագնահատման գործակիցը կազմում է 1.3 (1,021,020/785,400 դրամ):

Համակարգում նորից առաջին հաշվառման մեջ գրանցվում է պանսիոնատի վերագնահատումը, և վերագնահատման արդյունքում տրվում են հետևյալ ձևակերպումները.

Հաշվետու ժամանակաշրջանի կտրվածով վերլուծություններ կատարելու նպատակով պետք է կանչել «Գույքահամարների շրջանառությունը ըստ գործողության տեսակների» հաշվետվությունը 01.01.10-31.12.10 ժամանակահատվածի համար.

Քանի որ այս դեպքում էլ ԱՍ1<ԱՍ3, նշանակում է, որ հաշվետու ժամանակահատվածի սկզբում հիմնական միջոցի նախկին վերագնահատումներից աճի` սեփական կապիտալին վերագրված մնացորդ չկա, հետևաբար մաշվածությունը հաշվելուց հետո չբաշխված շահույթին հաշվեգրման ենթակա գումար չկա:

Մյուս կողմից (ԱՍ1-ԱՍ3)<(ԱՎ1-ԱՎ3), որը նշանակում է, որ հաշվետու ժամանակահատվածում տեղի է ունեցել ՀՄ-ի վերագնահատումից արժեքի աճ, իսկ քանի որ ԱՎ1<ԱՎ3, նշանակում է, որ չնայած ՀՄ-ի արժեքը աճել է, սակայն այդ աճը չի գերազանցել ՀՄ-ի նախկին վերագնահատումներից արժեքի նվազման ծախս ճանաչված գումարի մնացորդը: Այդ դեպքում ՀՄ-ի վերագնահատումից աճի` եկամուտներին վերագրվող գումարը կարող է որոշվել (ԱՍ3-ԱՍ1)-(Մ3-Մ1)-(ԱՎ3-ԱՎ1) բանաձևով: Արդյունքում ստացվում է, որ 235,620 դրամ պետք է հաշվեգրվի եկամուտներին: Այդ գումարով ձևակերպվում է.

Դտ TRANSIT

Կտ 624 235,620

2011 թ.

31.12.11թ. յոթերորդ տարվա համար հաշվարկվում է մաշվածություն արդեն վեցերորդ անգամ վերագնահատված արժեքից: Առաջին հաշվառման մեջ հաշվարկված մաշվածության գումարը կազմում է 255,255 դրամ, իսկ երրորդ հաշվառման մեջ հաշվարկված մաշվածությունը, որն ըստ էության իրենից ներկայացնում է սկզբնական արժեքից հաշվարկված մաշվածությունը, կազմում է 500,000 դրամ: Առաջին հաշվառման մեջ հաշվարկված մաշվածության գումարով ձևակերպվում է.

Դտ 7122

Կտ 1121 255,255

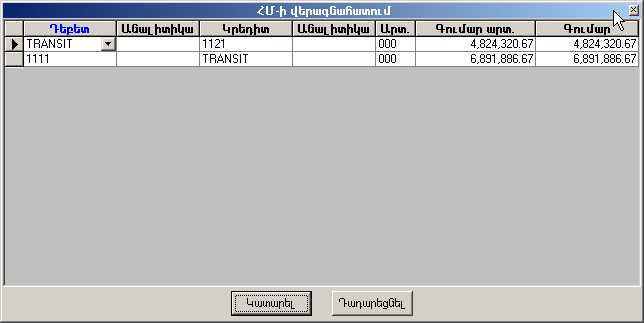

31.12.11թ. դրությամբ ընկերությունն իրականացնում է նոր վերագնահատում, որի արդյունքում պանսիոնատի իրական արժեքը գնահատվում է 2,833,331 դրամ, այսինքն` պանսիոնատի իրական արժեքը 2,067,565 դրամով մեծ է հաշվեկշռային արժեքից: Վերագնահատման գործակիցը կազմում է 3.7 (2,833,331/765,765 դրամ):

Համակարգում նորից առաջին հաշվառման մեջ գրանցվում է պանսիոնատի վերագնահատումը և վերագնահատման արդյունքում տրվում են հետևյալ ձևակերպումները.

Հաշվետու ժամանակաշրջանի կտրվածով վերլուծություններ կատարելու նպատակով պետք է կանչել «Գույքահամարների շրջանառությունը ըստ գործողության տեսակների» հաշվետվությունը 01.01.11-31.12.11 ժամանակահատվածի համար.

Քանի որ այս դեպքում ԱՍ1<ԱՍ3, նշանակում է, որ հաշվետու ժամանակահատվածի սկզբում առկա է հիմնական միջոցի նախորդ վերագնահատումներից նվազման գումարի` ծախսերին վերագրված մնացորդ, հետևաբար նաև չկա սեփական կապիտալից չբաշխված շահույթին հաշվեգրման ենթակա գումար: Միաժամանակ քանի որ ԱՎ1>ԱՎ3, ակնհայտ է, որ հաշվետու ժամանակահատվածում ՀՄ-ի արժեքը վերագնահատման հետևանքով աճել է: Վերագնահատումից աճի մի մասը ենթակա է հաշվեգրման եկամուտներին նախորդ վերագնահատումներից արժեքի նվազեցումների` ծախսագրված գումարի մնացորդը չգերազանցող չափով, իսկ գերազանցող մասը պետք է ներառվի սեփական կապիտալում:

Վերագնահատումից աճի` նախորդ վերագնահատումներից նվազումների ծախսագրված գումարի մնացորդը չգերազանցող չափով եկամուտներին հաշվեգրվող գումարը կարող է որոշվել (ԱՍ3-ԱՍ1)-(Մ3-Մ1) բանաձևով: Նախորդ վերագնահատումներից արժեքի նվազեցումների ծախսագրված գումարի մնացորդն իրենից ներկայացնում է ծախսագրված գումարների և վերագնահատված և սկզբնական արժեքի հիման վրա հաշվարկված մաշվածությունների տարբերությունը: Տվյալ դեպքում այն կազմում է 734,235 դրամ և այդ գումարով տրվում է հետևյալ ձևակերպումը.

Դտ TRANSIT

Կտ 624 734,235

Սեփական կապիտալին վերագրման ենթակա գումարը տվյալ դեպքում կկազմի 1,333,331 դրամ` (ԱՎ1-ԱՎ3): Այդ գումարով տրվում է հետևյալ ձևակերպումը.

Դտ TRANSIT

Կտ 321 1,333,331

2012թ.

31.12.12թ. ութերորդ տարվա համար հաշվարկվում է մաշվածություն արդեն յոթերորդ անգամ վերագնահատված արժեքից: Առաջին հաշվառման մեջ հաշվարկված մաշվածության գումարը կազմում է 944,444 դրամ, իսկ երրորդ հաշվառման մեջ հաշվարկված մաշվածությունը, որն ըստ էության իրենից ներկայացնում է սկզբնական արժեքից հաշվարկված մաշվածությունը, կազմում է 500,000 դրամ: Առաջին հաշվառման մեջ հաշվարկված մաշվածության գումարով ձևակերպվում է.

Դտ 7122

Կտ 1121 944,443.5

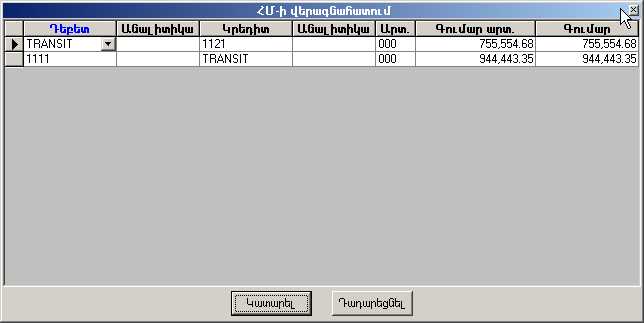

31.12.12թ. դրությամբ ընկերությունն իրականացնում է նոր վերագնահատում, որի արդյունքում պանսիոնատի իրական արժեքը գնահատվում է 2,077,776 դրամ, այսինքն` պանսիոնատի իրական արժեքը 188,889 դրամով մեծ է հաշվեկշռային արժեքից: Վերագնահատման գործակիցը կազմում է 1.1 (2,077,776/ 1,888,887 դրամ):

Համակարգում նորից առաջին հաշվառման մեջ գրանցվում է պանսիոնատի վերագնահատումը և վերագնահատման արդյունքում տրվում են հետևյալ ձևակերպումները.

Հաշվետու ժամանակաշրջանի կտրվածով վերլուծություններ կատարելու նպատակով պետք է կանչել «Գույքահամարների շրջանառությունը ըստ գործողության տեսակների» հաշվետվությունը 01.01.12-31.12.12 ժամանակահատվածի համար.

Քանի որ այս դեպքում ԱՍ1>ԱՍ3, նշանակում է, որ հաշվետու ժամանակահատվածի սկզբի դրությամբ տվյալ հիմնական միջոցի գծով առկա է նախկին վերագնահատումներից արժեքի աճի` սեփական կապիտալին վերագրված գումարի մնացորդ, հետևաբար պետք է որոշել այն գումարը, որը պետք է հաշվեգրվի չբաշխված շահույթին ըստ կազմակերպության ընդունած քաղաքականության: Քանի որ այդ գումարը պետք է հավասար լինի վերագնահատված արժեքից հաշվարկված մաշվածության և սկզբնական արժեքից հաշվարկված մաշվածության տարբերությանը`(Մ1-Մ3), այն կկազմի 444,443.5 դրամ: Այդ գումարով «Հիշարար օրդեր» փաստաթղթով պետք է տրվի հետևյալ հաշվապահական ձևակերպումը.

Դտ 321

Կտ 342 444,443.5

Այնուհետև պետք է որոշել, թե տվյալ հաշվետու ժամանակաշրջանում ՀՄ-ի վերագնահատում տեղի ունեցել է, թե ոչ, և եթե այո, ապա վերագնահատումից արժեքի աճ է տեղի ունեցել թե նվազում, որից հետո նոր պետք է որոշվի, թե աճը կամ նվազումը ինչպես պետք է ձևակերպել:

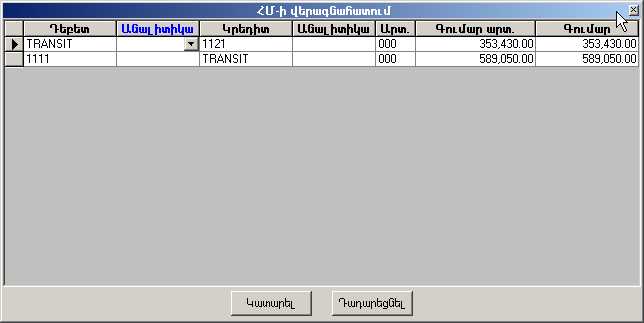

Քանի որ ԱՎ1>ԱՎ3 և ԱՍ1>=ԱՍ3, և միաժամանակ ((ԱՍ1-ԱՍ3)-(Մ1-Մ3))<(ԱՎ1-ԱՎ3), նշանակում է, որ հաշվետու ժամանակահատվածում հիմնական միջոցի արժեքը վերագնահատման հետևանքով աճել է, իսկ քանի որ նախքան վերագնահատումը հիմնական միջոցի նախկին վերագնահատումներից նվազման գծով ծախսագրված գումարի մնացորդ չկա, ապա վերագնահատումից աճի ամբողջ գումարը պետք է վերագրվի սեփական կապիտալին: Այդ գումարը կազմում է 188,888.2 դրամ և կարող է որոշվել հետևյալ բանաձևով` (ԱՎ1-ԱՎ3)-((ԱՍ1-ԱՍ3)-(Մ1-Մ3)): Վերագնահատումից աճի` սեփական կապիտալին վերագրվող գումարով տրվում է հետևյալ հաշվապահական ձևակերպումը.

Դտ TRANSIT

Կտ 321 188,888.2

2013թ.

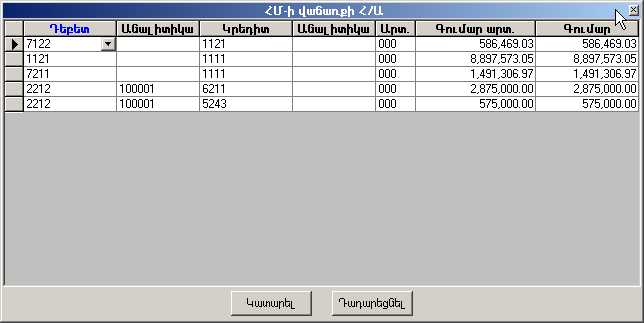

24.07.13թ. պանսիոնատն իրացվում է 2,875,000 դրամով: Իրացման պահին հաշվարկվում է մաշվածություն պանսիոնատի մաշվածության հաշվարկի վերջին ամսաթվի և իրացման ամսաթվի միջև ընկած ժամանակահատվածի համար: Առաջին հաշվառման մեջ հաշվարկված մաշվածության գումարը կազմում է 586,469.03 դրամ, իսկ երրորդ հաշվառման մեջ հաշվարկված մաշվածության գումարը` 282,258.06 դրամ:

Իրացման ժամանակ վաճառքի Հ/Ա-ով առաջին հաշվառման մեջ տրվում են հետևյալ ձևակերպումները.

Իրացումից հետո իրացման ամսաթիվը պարունակող ժամանակահատվածի համար վերագնահատումների հետ կապված վերլուծություններ կատարելիս անհրաժեշտ է պարզել, թե իրացված հիմնական միջոցի գծով արդյոք առկա է նախորդ վերագնահատումներից արժեքի աճի` սեփական կապիտալում ներառված գումարի մնացորդ, որը պետք է հաշվեգրվի չբաշված շահույթին ՀՄ-ի դուրսգրման ժամանակ: Դրա համար նորից պետք է կանչել «Գույքահամարների շրջանառությունը ըստ գործողության տեսակների» հաշվետվությունը, օրինակ` 01.01.13-31.12.13 ժամանակահատվածի համար.

Քանի որ հաշվետու ժամանակաշրջանի վերջում ԱՎ1=ԱՎ3=0, և քանի որ ՀՄ-ն իրացվել է, իսկ ԱՍ1>ԱՍ3, նշանակում է, որ հաշվետու ժամանակահատվածի սկզբում տվյալ ՀՄ-ի նախկին վերագնահատումներից աճի գծով առկա է սեփական կապիտալում ներառված գումար, որը կազմում է ԱՍ1-ԱՍ3=1,077,776 դրամ, և այն ենթակա է հաշվեգրման չբաշված շահույթին: Այդ գումարով «Հիշարար օրդեր» փաստաթղթով համակարգում տրվում է հետևյալ ձևակերպումը.

Դտ 321

Կտ 342 1,077,776

Բերված օրինակում հիմնական միջոցների հետ կատարվող բոլոր մյուս գործողությունները բացառված էին, սակայն եթե հիմնական միջոցների հաշվառումը տարվում է վերոնշյալ ցուցումներով, հիմնական միջոցների միավորման, կլանման, տրոհման, մասնակի տրոհման, լուծարման կամ մասնակի լուծարման դեպքում նույնպես հնարավոր է նմանատիպ վերլուծություններ կատարելով` ստանալ համապատասխան գործողություններին մասնակցող ՀՄ-ների նախկին վերագնահատումներից աճի` սեփական կապիտալում ներառված գումարների մնացորդները և նախկին վերագնահատումներից նվազման` ծախսագրված գումարների մնացորդները, և սույն հոդվածի ցուցումներով շարունակել դրանց հետագա վերագնահատումների հաշվառումը: Վերլուծությունների համար տվյալ դեպքում նույնպես հիմք կարող է հանդիսանալ «Գույքահամարների շրջանառությունը ըստ գործողության տեսակների» հաշվետվությունը, որտեղ բացի վերոնշյալ օրինակում բերված սյուների կարող են անհրաժեշտ լինել նաև համապատասխան գործողությունների հետևանքով հիմնական միջոցների համախառն հաշվեկշռային արժեքի և կուտակված մաշվածության աճը կամ նվազումը արտացոլող սյուները:

|